Торговый робот "Пересечение уровней осцилятора"

Еще одна торговая стратегия, основанная на циклическом движении осцилятора.

Это типичная трендовая торговая стратегия. Если значение осцилятора пересекат уровень покупки снизу-вверх, робот занимает длинную позицию. Если значение осцилятора пересекат уровень продажи сверху-вниз, робот занимает короткую позицию. С целью фильтрации ложных сигналов, используется сглаженный индиктор ATR.

Результат тестироавния стратегии на фьючерсе РТС представлен ниже:

Используемые допущения:

- период тестирования - 2009-2012 гг.;

- таймфрейм графика - 60 мин.;

- количество позиций - 1 фьючерсный контракт;

- проскальзывание при сделке - 50 пунктов.

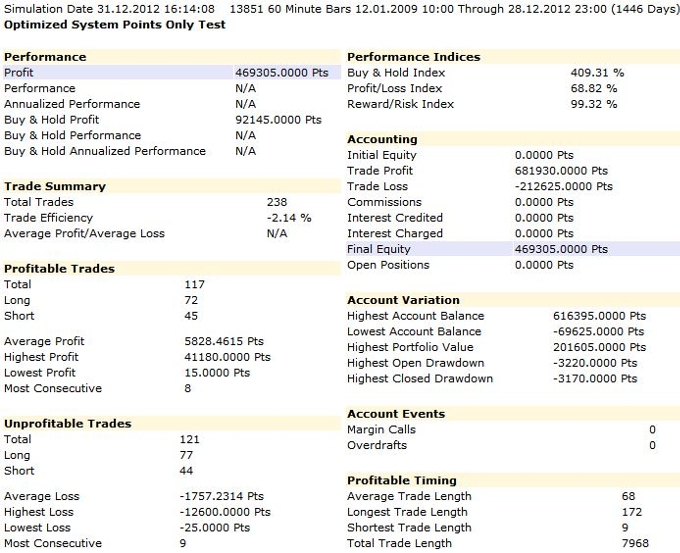

Существенные параметры результатов тестирования торговой стратегии:

- Profit (прибыль от торговых операций);

- Trade Summary. Общее количество сделок;

- Profitable Trades. Количество прибыльных сделок;

- Buy & Hold Index. Прибыль которую можно было бы получить при стратегии "купить и держать". Эта стратегия подразумевает, что вы совершаете покупку в первый день загруженных данных и держите эту позицию. Прибыль рассчитывается исходя из цен первого и последнего дня загруженных данных. Учитываются комиссионные за вход в позицию.

- Reward/Risk Index. Этот индекс вознаграждение (Reward) и риск связанный с его получением. Риск в этом индексе определяется как "System Open Drawdown" (т.е., как самая низкая точка линии денежного баланса под линией начальных инвестиций). Вознаграждение определяется как общая чистая прибыль (Total Net Profits) (т.е., конечная точка на линии баланса).

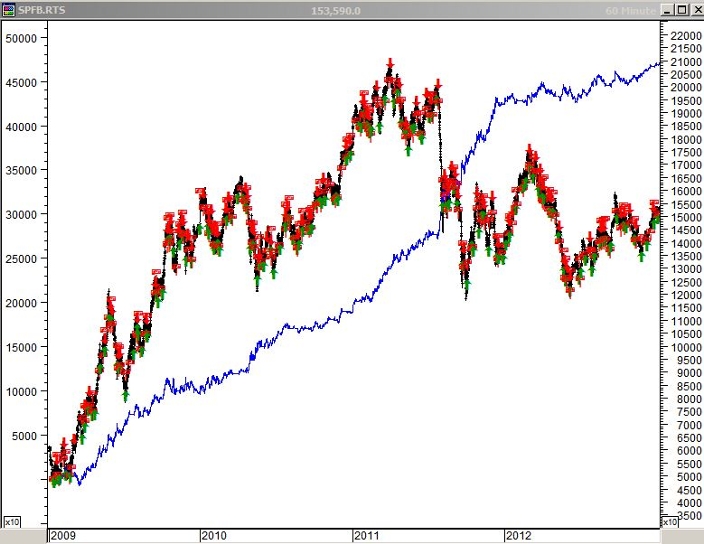

Ниже на рисунке представлен графически результат тестирования торговой стратегии:

Условные обозначения:

- черная линия - фъючерс на индекс РТС (цены отложены на правой оси);

- синяя линия - кривая доходности стратегии (сумма отложена на левой оси Х10);

- стрелки - точки входа в сделку (зеленая- покупка, красная - продажа);

- красные флажки - закрытие всех ранее открытых позиций.